Как государство регулирует банковскую деятельность

Государство играет ключевую роль в регулировании банковской деятельности, устанавливая правила и нормы, направленные на обеспечение финансовой стабильности, защиту интересов клиентов, предотвращение финансовых кризисов и повышение доверие к банковской системе.

Государство играет ключевую роль в регулировании банковской деятельности, устанавливая правила и нормы, направленные на обеспечение финансовой стабильности, защиту интересов клиентов, предотвращение финансовых кризисов и повышение доверие к банковской системе.

Основные цели государственного регулирования банковской деятельности:

Финансовая стабильность: Предотвращение банковских крахов и финансовых кризисов, которые могут привести к экономическим проблемам и социальным волнениям.

Защита интересов клиентов: Обеспечение безопасности вкладов, защита от мошенничества и недобросовестных практик со стороны банков.

Повышение доверие к банковской системе: Создание условий для стабильной и эффективной работы банков, что повышает доверие населения к финансовой системе.

Стимулирование экономического роста: Создание условий для эффективного кредитования и инвестирования, что способствует экономическому развитию.

Основные методы государственного регулирования банковской деятельности:

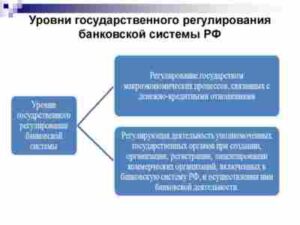

Лицензирование: Выдача лицензий на осуществление банковской деятельности, что позволяет контролировать вход новых участников на рынок и обеспечивать соответствие банков установленным стандартам.

Надзор: Регулярный надзор за деятельностью банков, включая проверку финансового положения, соблюдение законодательства и установленных норм.

Капитализация: Требования к минимимуму собственного капитала банков, что позволяет обеспечить финансовую устойчивость и способность покрыть возможные убытки.

Резервирование: Требования к резервированию части вкладов в Центральном банке, что позволяет создать фонд ликвидности для предотвращения банковских крахов.

Нормирование: Установление норм и ограничений на деятельность банков, например, максимальные ставки по кредитам и депозитам, предельные размеры кредитов для определенных заемщиков.

Налогообложение: Налогообложение банковской деятельности, что позволяет получать доход в государственный бюджет и влиять на финансовые решения банков.

Депозитное гарантирование: Гарантирование возврата вкладов клиентов в случае банковского краха, что повышает доверие к финансовой системе.

Современные вызовы для государственного регулирования банковской деятельности:

Цифровизация и финансовые технологии: Новые технологии, такие как криптовалюты и финансовые технологии, создают новые вызовы для регулирования и надзора за финансовыми институтами.

Глобализация финансовых рынков: Глобализация финансовых рынков усложняет регулирование и требует международного сотрудничества.

Климатические изменения: Климатические изменения могут оказать значительное влияние на финансовую систему, создавая новые риски и требуя адаптации регуляторных норм.

Кибербезопасность: Угрозы кибербезопасности становятся все более серьезными и требуют от регуляторов принятия мер для защиты финансовой системы.

Вывод:

Государственное регулирование банковской деятельности является необходимым элементом финансовой системы. Оно обеспечивает финансовую стабильность, защищает интересы клиентов и повышает доверие к банковской системе. Современные вызовы требуют от регуляторов адаптации и инноваций, чтобы обеспечить эффективное и современное регулирование банковской сферы.

Похожие записи

Ипотека и переезд: можно ли продать квартиру с обременением

Как пополнить депозит разными способами?

Как создать уникальное торговое предложение?

Как обеспечить рост прибыли в условиях кризиса?

Кредиты для иностранных граждан в России

Преимущества Мелбет приложения для андроид

Гингивит: что это и симптомы заболевания

Как оформить кредит на юридическое лицо

Как выбрать фирму наружной рекламы в Москве